Станкостроение мира. Станкостроение в современной россии

Станкостроительная промышленность - это одна из фондообразующих отраслей машиностроения, которая обеспечивает любое производственное предприятие машинами и оборудованием, а конечного потребителя - необходимыми предметами потребления.

Станкостроение включает в себя производство:

- металлорежущих станков;

- кузнечно-прессового оборудования;

- деревообрабатывающего оборудования;

- металлообрабатывающего инструмента.

Развитие станкостроения в стране позволит провести модернизацию производства во всех отраслях промышленности, а это, в свою очередь, обеспечит увеличение производительности труда, конкурентоспособность готовой продукции, экономию как материальных, так и трудовых затрат.

История станкостроения

Можно с уверенностью сказать, что все прототипы современных станков появились в период с 14 по 17 век. Так, в 1677 году в Туле была изготовлена сверлильная установка с конным приводом для рассверливания у пушки стволов. Русский токарь А. Нартов в начале 17 века создал не один токарный станок, экспонаты которых хранятся в музеях России и Франции. В 1714 году М. Сидоровым был изготовлен первый многопозиционный станок для сверления двадцати четырёх ружейных стволов одновременно.

В конце 18 века как отрасль промышленности в Англии появилось станкостроение. Её родоначальником считается кузнец Г. Модсли. Он открыл своё дело и на промышленной основе приступил к производству токарно-винторезных, сверлильных, долбёжных, расточных, фрезерных и других станков.

Первым станкостроительным заводом в России, построенным в 1790 году, был завод Берда

. Находился он в Санкт-Петербурге. Но уже к 1913 году таких заводов было три.

Первым станкостроительным заводом в России, построенным в 1790 году, был завод Берда

. Находился он в Санкт-Петербурге. Но уже к 1913 году таких заводов было три.

В 1933 году приказом Наркомтяжпрома о развёртывании станкостроения положено образование станкостроительной промышленности как отрасли в Советском Союзе. СССР стал лидером мировой станкостроительной индустрии не только по количеству реализованных станков, но и по технологическому уровню. Всё изменилось после распада Союза, все связи между предприятиями, оказавшимися теперь в разных странах, были разрушены.

Мировые тенденции

Последние двадцать лет ознаменовались мировым увеличением потребления станков в 3 раза , а производство достигло отметки в сто миллиардов долларов. В мире наибольшую долю в производстве станов занимает Азия, на втором месте Европа, на третьем Северная и Южная Америка.

Лидером станкостроительной промышленности является Китай, который в 2014 году потеснил с лидерских позиций Японию и Германию. В Китае сосредоточены производственные мощности производителей автоматики, гидравлики и числового программного управления.

Совместный бизнес с проведением скоординированной политики ведут компании Германии и Японии. Они обмениваются маркетинговыми и инженерными ресурсами , организуют совместные выставки, под одним брендом осуществляют производство станков.

В мире нет стран, которые можно назвать чистыми экспортёрами или импортёрами станков. Какую-то часть продукции страна производитель потребляет сама, другую экспортирует. В Германии, Италии, Японии производство станков занимает больший удельный вес, чем потребление. Лидерство по поставкам занимает Китай, на втором месте Германия, следом идут Италия, США.

Возрождение отрасли

Правительством Российской федерации принимаются реальные программы для поддержки отечественной инструментальной промышленности и станкостроения

. Выделяется финансирование из бюджета, привлекаются частные средства на научно-исследовательские и опытно-конструкторские разработки по созданию новых моделей и видов станков. Обновляется станочный парк на предприятиях оборонно-промышленного комплекса за счёт выделения средств по программе перевооружения армии.

Правительством Российской федерации принимаются реальные программы для поддержки отечественной инструментальной промышленности и станкостроения

. Выделяется финансирование из бюджета, привлекаются частные средства на научно-исследовательские и опытно-конструкторские разработки по созданию новых моделей и видов станков. Обновляется станочный парк на предприятиях оборонно-промышленного комплекса за счёт выделения средств по программе перевооружения армии.

Роль интегратора предприятий станкостроительной промышленности призван выполнить созданный в 2013 году государственный холдинг «Станкопром». Он объединил государственные активы этой отрасли с целью создания крупнейшего российского разработчика и производителя станков. Задачей холдинга является замена импортных моделей на отечественную продукцию.

Положительным результатом для отрасли является активизация частных капиталовложений . Так, в 2014 году в городе Азове Ростовской области был с нуля построен и открыт станкостроительный завод. Проект совместно с чешским производителем «КОВОСВИТ» реализован российским обществом с ограниченной ответственностью «Группа МТЕ».

Увеличение финансирования не даст возможности РФ в краткосрочной перспективе добиться прорыва в этой области как из-за кризиса отрасли в 1990 и 2000 годах, так и из-за политики санкций. Ведь на развитие станкостроения влияет партнёрство с зарубежными компаниями в части обмена и передачи передовых технологий.

Российские предприятия станкостроения

В России насчитывается около ста предприятий , которые можно отнести к станкостроительной отрасли. К ним относятся:

К лидерам станкостроительной отрасли можно отнести:

- Ивановский завод тяжёлого машиностроения;

- Читинский станкостроительный завод;

- компанию «Киров-Станкомаш».

ОАО «Ивановский завод тяжёлого станкостроения» - это один из крупнейших станкостроительных заводов, где производится высокотехнологичное и наукоёмкое оборудование. Он специализируется на выпуске горизонтально-расточных станков, тяжёлых и уникальных станков, шпиндельных устройств и инструментов, обрабатывающих центров. Оказывает услуги по механической обработке деталей. Может изготавливать станки по индивидуальным чертежам заказчиков, а также предоставляет покупателям послепродажное обслуживание.

ОАО «Читинский станкостроительный завод» - это единственное предприятие в России, которое производит магнитно-технологическую оснастку на постоянных магнитах. Кроме этого заводом выпускаются различные металлорежущие станки, такие как резьбонарезные полуавтоматы, вертикально-сверлильные настольные, горизонтально-фрезерные консольные универсальные с поворотным столом. Заказчиками являются машиностроительные предприятия России и страны ближнего зарубежья.

ООО «Киров-Станкомаш»

предлагает зубообрабатывающее, горизонтально-расточное, фрезерное и токарно-карусельное оборудование предприятиям России, Республики Беларусь и Украины, работающим в сфере электроэнергетики, машиностроения, судостроения и других отраслях. Компания широко использует инновационные технологии. Новым и успешным направлением их деятельности является инжиниринг и сервис.

ООО «Киров-Станкомаш»

предлагает зубообрабатывающее, горизонтально-расточное, фрезерное и токарно-карусельное оборудование предприятиям России, Республики Беларусь и Украины, работающим в сфере электроэнергетики, машиностроения, судостроения и других отраслях. Компания широко использует инновационные технологии. Новым и успешным направлением их деятельности является инжиниринг и сервис.

Лауреатом Всероссийского конкурса «100 лучших товаров России» в 2017 году стало общество с ограниченной ответственностью НПО «Станкостроение» за разработанный сверлильно-фрезерно-расточный станок с ЧПУ. Это знаковый продукт российского станкостроения, обладающий уникальными элементами конструкции и техническими характеристиками. Станок с ЧПУ модели СТЦ 50 многофункциональный и предназначен для различных видов обработки.

Развитие новых производств

В период с 2011 года по 2017 год в России было запущено ряд новых производств в станкостроительной промышленности:

И это не весь перечень предприятий станкостроительной промышленности, которые начали новое производство станков или с нуля открыли станкостроительные заводы. Если сегодняшние тенденции в станкостроительной отрасли будут сохранены, в том числе финансовая поддержка государства, российское станкостроение сможет увеличить объёмы производства и повысить свою конкурентоспособность.

Прошел еще один год «марафонской» гонки ведущих стран в категории «станкостроение» — ведущей отрасли индустриально развитых стран мира по производству и потреблению металлообрабатывающего оборудования (МОО).

Что занимательно, за такой, относительно короткий, период можно видеть примеры удачно выбранной стратегии и тактики некоторых стран, которая позволила за 20 лет подняться в рейтинге производства, экспорта и потребления МОО. А сплоченные команды станкостроительных компаний и фирм многих стран смогли не только отстоять место на внутреннем рынке, но завоевать высокое место на рынках стран- конкурентов.

Данные агентства Gardner Publication Inc. по результатам 2015 г. расширились по количеству до 60 стран мира, включая близкие страны СНГ.

Общий темп группы лидеров в 2014- 2015 годах несколько снизился после ускорения в 2009-2011 гг. Но, оглядываясь на 20-летнюю марафонскую гонку станкостроителей, можно сказать, что тренировки прошли не даром: по всем показателям многие страны стали намного сильнее, чем были. А темп и возможности быстрого роста ведущих станкостроительных стран зависят лишь от состояния мировой экономики и спроса: это можно было заметить после больших спадов в 2001 и 2009 г.

Динамика производства металлообрабатывающего оборудования является отражением состояния глобальной мировой экономики. При подъеме экономики растет спрос на промышленное оборудование и стремительно оживают производство, экспорт, импорт и потребление станков и кузнечно-прессового оборудования (КПО).

Развитие мирового станкостроения в первое десятилетие XXI века имело свою динамику как стабильного роста, так и спадов. В прошедшем десятилетии активная модернизация и создание новых производств в странах Азии, особенно в Китае, стимулировала подъем станкостроения, а в свою очередь, обновление станочного парка в промышленности, автоматизация производств еще больше подняли темп роста мировой экономики. Динамика изменения индексов производства и потребления металлообрабатывающего оборудования (МО) и кузнечно-прессового оборудования (КПО) в странах мира более высокие, чем индексы мирового производства и торговли товаров. Правда, во время спада или стагнации рынка наблюдается еще более резкое падение показателей в станкостроительной отрасли. Особенно это отражается на странах, где доля экспорта МОО в производстве велика. С другой стороны, в период роста (2003-2008 гг) или восстановления (2010-2011 гг) мировой экономики показатели объема производства МО и КПО были очень оптимистичны для успешного развития станкостроительной отрасли в индустриально-развитых странах мира.

Показатель развития станкостроения в конкретной стране мира является индикатором развития экономических и производительных сил. В этом заочном «марафоне» есть лидирующие страны-производители МОО, которые находятся в первой десятке. Для примера на рейтинговом графике (справа) приведена пятерка лидеров стран- производителей МОО и КПО в 1954, 1967, 1986, 2000, 2005 и 2015 годах, а также процентная доля в мировом производстве станков стран-лидеров.

Эта заочная «олимпиада» станкостроителей мира продолжается и сегодня в острой конкурентной борьбе за потребителя, предлагая ему самое современное, точное и надежное оборудование с оперативной сервисной поддержкой. При этом странам-производителям приходится бороться за успех на внутреннем и зарубежных рынках: на внутреннем — убеждать не совсем патриотично настроенных потребителей в покупке именно отечественного оборудования, а на зарубежных — активно продвигать свою продукцию, конкурируя с мировыми брендами и корпорациями.

И в этой конкурентной борьбе равнозначны как творческий и инновационный подход в совершенствовании своей продукции, так и чутье специалистов маркетинга на «горячий» рынок потребления. В этом ежедневном соревновании проходит очная (на выставках и ярмарках) и заочная борьба за потребителя.

Итак, по данным авторитетного информационного агентства Gardner Publication Inc. и данных национальных станкостроительных ассоциаций представляем вам картину развития рынка производства и потребления МОО за последние 20 лет с 2005 по 2015 г. При расчете этих мировых итогов агентство Gardner Publication Inc. использует данные ведущих 27 стран, на которые приходится примерно 95 % объема производства и потребления МО. Хотя данные мирового производства и потребления МОО в 2015 году являются предварительными (из-за колебания курса доллара к евро и другим национальным валютам в течение года), они дают некоторое представление о векторе развития мирового станкостроения.

Не претендуя на глобальный экономический анализ, мы представляем вам графическое представление динамики производства, потребления, экспорта и импорта на мировом рынке МОО, который поможет вам ощутить захватывающую интригу этой марафонской гонки ведущих стран мира в 2005-2015 годах.

После роста в 2010-2011 гг суммарное мировое потребление МОО сократилось на 11,4 % в 2015 году и упало до уровня 78 969,6 млн. долл.

В 2015 году десятка лидеров-потребителей МОО осталась прежней: Китай остается крупнейшим лидером-потребителем МОО, опережая почти в три раза ближайшего преследователя. США, после потери лидерства в 2001 году в 2014 году вышли на 2 место, и сегодня остаются вторым по величине мировым рынком потребления.

В рейтинге производителей МОО в пятерке лидеров остаются: Китай, Япония, Германия, Италия и Ю. Корея. Лидером остается, и видимо, навсегда, Китай. Германия в 2013-14 годах вышла на второе место, но в 2015 году, из-за падения производства на 14 % уступила Японии. Италия в 2015 году обошла Южную Корею и вышла на 4 место в рейтинге производителей МОО. На шестое место вышли станкостроители США, которые обогнали Тайвань в 2011 году.

В первой пятерке стран-экспортеров все лидеры показывают очень высокое соотношение экспорта к производству (доля экспорта в объеме производства), кроме КНР. Этот показатель делает репутацию страны и продукции компаний как поставщика за пределами страны. Например, Китай экспортирует только 14% от производства станков, а Швейцария — более 85%. С другой стороны, страны, занимающиеся реэкспортом оборудования, имеют показатель более 100 %, как, например, Бельгия — 326 % или Гонконг — 500 %.

Показатель «доля импорта в потреблении» в последней колонке таблицы «ИМПОРТ» показывает зависимость страны от внешних поставщиков оборудования. Например, США являются самым открытым рынком для поставщиков со всего мира и доля импорта в потреблении достигает 61 %, а Япония является самой закрытой страной для экспортеров МОО, с долей импорта в потреблении в разные годы от 9 до 19%. Высокие доли импортной зависимости можно отметить у таких стран, как Бразилия (89 %), Индия (57 %), Мексика (89 %), Турция (83 %) и Россия (80-95 %).

Колебания экономического роста в индустриально развитых странах меняют ситуацию на мировом рынке производства и потребления МОО, что отражается на направлении экспорта- импорта данной продукции. Основными и активными потребителями МОО остаются страны с развитой экономикой, где идет модернизация предприятий или открываются новые производства на основе самых последних технологий.

Если говорить о «командной борьбе» на мировом рынке, то доля европейских станкостроителей — членов ассоциации CECIMO (15 стран ЕС) в мировом производстве МОО, то в 2015 г. упала до 34,3 %, а доля потребления МОО снизилась до 19,8 %. Доля стран Ю-В. Азии и Австралии мировом производстве МОО за десять лет выросла с 44,8 % до 58,4 %, а доля потребления — с 48,7 % до 58,0 % в 2015 г. Доля стран С. и Ю. Америки в мировом производстве МОО за десять лет снизилась с 10,3 % до 7,3 %, а доля потребления остается в среднем на уровне 15-17 %.

Лидерами по показателю потребления МОО на душу населения (один из критериев мощности экономики стран) остались такие страны, как Швейцария (126,6 долл./чел.), Ю. Корея (75,9), Германия (78,6), Австрия (75,00), Словения (75,3) и Сингапур (70,6), далее следуют Тайвань, Чехия и Словакия.

В таблицах и на рейтинговых графиках приведены данные по производству, экспорту, импорту и потреблению МОО за последние двадцать лет с 1995 по 2015 гг ведущими странами мира. Доля остальных стран, не вошедших в данный обзор (Польша, Венгрия, Болгария, Словакия, Хорватия, Израиль, Гонконг, Сингапур, Таиланд, Индонезия, Малайзия, Иран, Колумбия, ЮАР, Алжир, Египет, Беларусь, Украина и др.), составляет около 5-8 % мирового производства МОО.

Особый интерес представляет технологическая структура производства МОО в мире. В таблице «производство» (Табл. 1) в графе отмечено соотношение объемов производства металлообрабатывающего (МО) и кузнечно-прессового оборудования (КПО). В таблице «потребление» в графе «доля импорта в потреблении» можно судить, насколько промышленность страны зависима от импорта МОО.

Международная торговля металлообрабатывающим и кузнечно-прессовым оборудованием

Глобализация мирового рынка отразилась и на производителях станков и инструментов. Почти все ведущие потребители МОО являются членами ВТО, что открывает производителям новые возможности для экспорта станков и для равных конкурентных условий в борьбе за потребителя. Что оказалось выгодно для потребителя — цены становятся более разумными, а в выборе станков учитываются такие «автомобильные» факторы, как оперативность сервисного обслуживания, обучения и технической поддержки, поставки запчастей.

Мировой рынок стал более открытым для производителей МОО: увеличились объемы взаимной торговли станков между странами и континентами, соответственно, возрастала конкуренция между станкостроительными компаниями мира. В среднем, более половины произведенных станков экспортируются в другие страны. С другой стороны, в период кризиса станкостроители решали две сложные задачи: сохранить позиции на внутреннем рынке и отвоевать свое место на зарубежных рынках, где увеличивался спрос на станки.

Рейтинг первой пятерки стран-экспортеров МОО изменился. В 2015 году Германия остается лидером среди стран- экспортеров, где доля экспорта в производстве МО достигает 71 %. Второе и третье место занимают Япония и Италия. А вот Китай, несмотря на падение производства с 2012 г., в 2012 году потеснил Швейцарию с пятого места и в 2015 году обогнал Тайвань. В рейтинг-таблице экспорта МОО показана доля (%) экспорта в производстве, которая отражает также зависимость национального станкостроения от внешних рынков сбыта.

В рейтинговой таблице импорта МОО отражена доля импорта в потреблении — импортная зависимость национальной индустрии от внешних поставок МОО. Ряд стран, как Россия, Мексика, Индия, Франция, Турция и другие, имеют показатели импортной зависимости свыше 80 %, что отражает критическую зависимость национальной промышленности от внешних поставок МОО и неспособности национального станкостроения качественно и количественно удовлетворить внутренний спрос на станки и КПО.

Торговый баланс, как разница между экспортом и импортом определяет активную или пассивную позицию занимает страна на мировом рынке МОО и КПО. Положительный торговый баланс в 2015 г. имели 11 стран-производителей МОО. Положительный торговый баланс имеют Япония, Германия, Италия, Тайвань, Швейцария, Ю. Корея, Австрия, Испания, Чехия, Финляндия и Нидерланды. Следует отметить, что разница между суммарным экспортом и импортом МОО в размере 10 млрд. долл. распределяется на поставки в остальные страны мира, не указанные в таблицах.

Ниже приводим краткий обзор ведущих стран- производителей МОО и КПО. Для наглядности приводим шкалу процентных соотношений показателей производства/ экспорта/импорта и потребления.

Рейтинговый обзор стран-производителей МОО

Китай является крупнейшим в мире производителем и потребителем станков: 27,6% мирового производства в 2015 г. (41,4% в 2011 г.) мирового потребления МОО. Бурное развитие производства и потребления МОО в Китае до 2011 г. закончилось первым спадом. Производство и потребление МОО в Китае в 2015 г. на 10,3 % и 13,5 % соответственно.

С 1995 года за четыре «пятилетки» Китай в 12 раз увеличил объемы производства и экспорта МОО (а если сравнить показатели 2011/1995 г., то в 15 раз), в 6 раз увеличил объемы потребления МОО (2011 / 1995 гг — в 10 раз).

После 30 лет стремительного роста экономика Китая вступила в новую стадию развития, сталкиваясь с серьезными проблемами экстенсивного роста. Экономический рост Китая показывает замедление темпа и политика стимулирования экономики ожидает перестройки и реформ. Это сильно отражается на мировом станкостроении: в период роста рынок Китая стал притягателен для компаний-производителей высокотехнологичных станков со всего мира.

В последнее время Китай становится самодостаточен в станкостроительной отрасли. Так, за двадцать лет доля импорта в объеме потребления МОО снизилась с 58 % (1995 г.) до 31,3 % в 2015 году.

Укрепляется конкурентоспособность и доверие к китайским станкам. Корпорации SYMG, SMTCL, DMTG вошли в десятку мировых лидеров-производителей МОО. Для того, чтобы укрепить свои лидирующие позиции, китайские станкостроители в стратегических целях заключают долгосрочные отношения сотрудничества с лучшими поставщиками комплектующих. Также растет и технический уровень производимого оборудования.

Доля Китая в мировом объеме импорта МОО составляет 25 % — каждый четвертый станок, произведенный в мире, предназначен для Китайского рынка. Во время экономического кризиса и спада производства и потребления МОО доля потребления МОО Китая в 2010 г. достигала 45,6% от общемирового потребления — это рекордный показатель отдельной страны за последние десятилетия. В 2015 г. этот показатель снизился до 38%.

Стабильное развитие Китайской экономики в 1995-2012 гг привело к большому спросу на МОО в ключевых отраслях промышленности. Поэтому мировые лидеры производителей станков, включая Yamazaki Mazak, Trumpf, FFG, Amada, Gildemeister, Mori Seiki, Sodick и др., пришли на рынок Китая для организации совместных производств, в т. ч. с китайскими корпорациями SMTCL, DMTG, Shaanxi Qinchuan Machinery Development, F1NC, BYJC и др. Более 10 ведущих мировых производителей станков вошли в Китай и инвестируют строительство новых производств. Компания DMG MORI создала филиалы продаж в промышленных регионах Китая. В 2012 года инвестировала 75 млн. долл. в производство станков с ЧПУ в Тяньцзине. По планам строительство завода и выход на проектную мощность к 2017 году.

Немецкая компания Trumpf также активизировала работу на китайском рынке: в октябре 2013 года приобрела акции компании Jiangsu Jinfangyuan CNC Machine Tool Ltd.

Сегодня в КНР почти 5000 предприятий работают в станкостроительном секторе. Среди них такие гиганты, как SMTCL и DMTG. В ответ на изменения рынка станкостроения в последние два года, китайские станкостроители приняли ряд эффективных мер по модернизации производств и разведки зарубежных рынков. Компания DMTG ускорила разработку станков с ЧПУ интеллектуальной системы ЧПУ высокого класса. Также компания успешно выиграла тендер по комплектации станками и гибкими производственными линиями завода двигателей Deutz (Dalian) Engine Co., Ltd.

Станкостроительная ассоциация Китая — СМТВА объединяет более 1500 производителей станков, инструмента, абразивов и принадлежностей.

В Китае проводится ежегодно несколько станкостроительных выставок, которые привлекают ведущих европейских и мировых производителей МОО.

Также все больше китайских фирм и компаний принимают участие в мировых выставках, в т.ч. и в России.

В топ ведущих мировых производителей МОО входят 6 станкостроительных корпораций: Shenyang Group (торговые марки: SMTCL, SI, Schiess, ZJ, Fiyang, на 4 месте — DMTG (DMTG, Ingersoll Production Systems, ВоКо), на 42 месте — Qier Machine Tool, на 61- Good Friend (Good Friend, Feeler, Jobs, Rambaudi), на 64 — Jier MT Group (Jier, Jinan No. 2), на 96 — Jinan (Jinan, JFMT).

Fla российском рынке сильны позиции таких торговых марок и компаний из Китая: Beijing North Hong-QI Precision Machinery Manufacture Co. | ChangChun CNC Machine Tool | China Qiqihar First Machine Tool Works | Jinan Huili Shulong Jixie Youxia Gongxi | Jinan Jiemai Numerically Controlled Machinery | Qinghai No.1 CNC Machine Tool | Shandong Lunan Machine Tool | SMTCL | DMTG и др.

Рынок металлообрабатывающего оборудования Японии в 1995-2015 гг.

В 2015 году Япония вернулась на второе место в рейтинге стран-экспортеров МОО, опередив Германию. Китай по-прежнему остается наиболее привлекательной страной для экспорта из Японии не только продукции, но и размещения производств, служб сервиса и продаж, также как и на растущий рынок Ю. Кореи. Так, например, корпорация ОКК Corporation в 2004 году открыла совместное предприятие (СП) с крупнейшим китайским производителем станков, компанией DMTG; компания Yamazaki Mazak построила два завода на юге провинции Лиаонинг; компания Amada имеет совместное производство прессов общего назначения с китайской компанией Ningbo CFG Machinery Industrial Ltd. с торговым брендом Amada; компания Komatsu NTC Ltd также имеет СП с китайской компанией Yida Nippei Machine Tool Corp. Компания Mori Seiki также последовала примеру других японских корпораций, давно обосновавшихся на рынке США, и построила станкостроительный завод в г. Дэвис (Калифорния). Завод расположен рядом с научно-исследовательским центром Технологической лабораторией Mori Seiki (DTL), где работает более 80 сотрудников. Завод и исследовательский центр занимают площадь 291,000 кв. м. и свободную территорию свыше 7,7 Га. Также 3 Га зарезервировано для будущего расширения. Ультрасовременный завод имеет механообрабатывающее производство, оснащенное станками Mori Seiki, с линейной системой автоматизированной загрузки паллет, а также обрабатывающими центрами с автоматизированной загрузкой на 40 паллет для обработки мелких деталей.

Yamazaki Mazak увеличивает присутствие на Азиатском рынке. Так, после модернизации завод в Сингапуре сможет выпускать до 130 станков в месяц.

Компания Amada, ведущий производитель металлообрабатывающего оборудования, откроет в 2016 году новый завод промышленных роботов для удовлетворения растущего спроса на оборудование для автоматизации производства в США. Компания Amada потратит более 1,5 млрд. иен на строительство завода на окраине Чикаго. Также Amada открывает новые офисы продаж и демонстрационные центры в США и намерена увеличить продажи в С. Америке с 45 млрд. иен в 2013 г до 85 млрд. иен в 2018 году.

Представляет интерес то, что около 90% объема выпуска обрабатывающих и токарных центров в Японии обеспечивают всего 7 фирм и корпораций.

Согласно данным Ассоциации JMTBA объем экспорта МОО в 2015 г. составил 894 352 млн. йен: 49,5 % пришлось на страны Ю-В. Азии, в т.ч. Китай — 28,5 %, Ю. Корея — 4,8 %, Тайвань — 3,2 % и Вьетнам — 5,8 %. Доля России в экспорте МОО из Японии -0,9 %.

В анализе статистики импорта также нужно учитывать тот факт, что с 1970-х годов за пределами Японии было построено более 40 заводов и производств знаменитых японских компаний и корпораций. Так, в США построены заводы компаний Citizen Machinery, Shin Nippon Koki, Yamazaki Mazak; в Бразилии — JTEKT, в Великобритании — Yamazaki Mazak; во Франции — Mori Seiki (TOLBER SAS); в Швейцарии — Mori Seiki; в Ю. Корее — Nishida Machine; на Тайване (3) — JTEKT, OkumaCorp., Takisawa Machine; Китае (20) — Brother, Citizen Machinery, FANUC, HAKUSAN KIKO, JTEKT, Kiwa, Komatsu NTC, Koyo, Makino Milling, Mitsubishi Electric, Nomura VTC, Okuma Corp., Shin Nippon Koki, Sodick (3 завода), Star, Takamatsu Machinery, Tsugami, Yamazaki Mazak; на Филиппинах -Miyano; во Вьетнаме-Citizen Machinery; на Тайланде — Citizen Machinery, Enshu Limited, Okamoto Machine, Sodick; В Сингапуре — Makino Milling, Okamoto Machine, Yamazaki Mazak; в Индии — Makino Milling.

Если предположить, что большинство импортированных станков из США произведено на японских заводах, то доля «не японского» оборудования в объеме потребления МОО совсем мизерна. Чтобы продать ваш станок в Японии он должен быть: точнее японского, производительнее японского и при этом дешевле японского аналога. А эта планка непреодолима для большинства производителей МОО.

Статистика из Японской ассоциации импортеров станкостроительный продукции (JMTIA), которая общедоступна в интернете показывает, что доля импорта МОО из США составляет 36,4 %, Германии — 6,9 %, Швейцарии — 2,7 % (всего из стран ЕС — 27,8 %), Сингапура — 14%, Тайваня — 3,8 % и Ю. Кореи — 3 %. В 2015 г. внутреннее потребление МОО выросло на 9,4 %, что поддержало японских станкостроителей.

Три принципа, которые стимулируют развитие станкостроения в Японии: стремление стать лидером в отрасли, скорость и оперативность, мотивация, основанная на японском образе мышления народа и предприятий. Потребители всех стран с уважением отмечают интеллектуальное лидерство и вклад в передовые технологии.

Отраслевые ассоциации производителей станков JMTBA, производителей КПО — JFMA и десять других играют большую роль в продвижении продукции японских производителей в мире. Большую помощь в информировании станкостроителей и потребителей Японии об импортных поставках МОО на предприятия внутреннего рынка из-за рубежа оказывает Ассоциация импортеров станков JMTIA. На сайте ассоциации JMTIA ежемесячно выходит подробны отчет о поставках станков из-за рубежа в Японию с указанием наименования МОО, количества, стоимости и страны происхождения. Эти данные помогают японским производителям выявить спрос отечественных потребителей на конкретные виды оборудования и попытаться предложить отечественные аналоги.

Также в Японии работают другие ассоциации: JMTBA- Ассоциация производителей металлообрабатывающего оборудования (2479 компаний) — является соорганизатором крупнейшей станкостроительной выставки JIMTOF, которая проводится по четным годам в Токио; JFMA /Japan Forming Machinery Association/ — Ассоциация производителей КПО (13); JBMTBA — Ассоциация производителей компонентов и оснастки (153); JCCTMA

— Ассоциация производителей твердосплавного инструмента (228); JSTMA — Ассоциация производителей инструментов (137); JMAA

— Ассоциация производителей принадлежностей (365); JPMI — Ассоциация производителей прецизионных измерительных инструментов (123); JGWA — Ассоциация производителей шлифовальных инструментов (50); IDA of Japan — Ассоциация производителей алмазных инструментов (37); JOMIMA — Ассоциация производителей оптических измерительных приборов (32); а также JTMA — Ассоциации производителей приборов для тестирования контроля, JGMA — Ассоциация производителей зубообрабатывающих станков.

В 2016 году Япония проводит традиционную Международную станкостроительную ярмарку JIMTOF 2016 с 17 по 22 ноября в Токио.

На российском рынке официально представлена продукция более 60 японских фирм, в том числе: Amada | BIG Daishowa Seiki | Biing Feng | Boley | CITIZEN | CSM | DAEWOO | Dainichi Kinzoku Co., Ltd | Dijet Industrial co„ Ltd. | ELBO CONTROLLI | FANUC | FINE-TECH | Fwu Kuang | HANKOOK | HANWHA | HILMA | Japax | KIRA CORPORATION | KITAGAWA | Kitamura Mycenter | KIWA | KKC INTERNATIONAL LTD.| KOIKE | KURAKI | Mazak | MITSUBISHI CARBIDE | MITSUBISHI CNC j MITSUBISHI ELECTRIC | Mitsubishi Heavy Industries | MITSUI- SEIKI | Mitutoyo | MORI SEIKI | MYANO | Nakamura Tome | NICHIDAI | NIKKEN | NISSING | NTK technikal ceramik | OKAMOTO | OKUMA | PANASONIC | Shin Nippon Koki | Shizuoka | SHOWA | SMC PNEUMATIK | SNK | Sodick | SUGINO | Sumitomo Electric | Tailift | Takisawa Machine Tool Co., Ltd | TOYODA | TOYODA MITSUI SEIKI | Tungaloy | YAMAWA и др.

Рынок металлообрабатывающего оборудования Германии в 1995-2015 гг

Германия остается в тройке лидеров по производству, экспорту и потреблению МОО в 2015 году. Внутренний рынок потребления МОО в Германии очень зависит от настроения двух основных потребителей — машиностроительной и автомобильной отрасли на которые приходится более 70 % общего потребления станков. Почти 70% импорта МОО в Германию поступает из стран ЕС, где лидирует Швейцария.

По данным Немецкой Ассоциации VDW в станкостроении работает более 68 тыс. человек в Германии. Внутренний рынок и экспорт являются главными стимулами развития станкостроения: за 20 лет производство МОО выросло в 1,7 раза (к показателям 1995 г), а потребление в 1,4 раза.

В 2015 году Германия вернулась на первое место среди экспортеров МОО, а в мировом производстве доля Германии составила около 17 %. Германия также занимает третье место в потреблении МОО — около 9 % мирового объема потребления, уступая только Китаю и США.

Германия продолжает отстаивать свою сильную позицию в конкуренции на мировом рынке за счет новаций в технологиях, в т.ч. переходу к цифровому управлению производством под ключевым словом «Industry 4.0».

Последнее время Ассоциация VDW акцентирует внимание станкостроителей Германии на рынок Ю. Кореи. Рынок Ю. Кореи привлекателен ростом потребления МОО и сегодня туда поставляется каждый шестой станок из Германии.

Большой потенциал экспорта есть на рынке США — низкий курс евро по отношению к доллару, привлекателен для клиентов из Америки.

Большую помощь для объединения усилий в разработке новых продуктов, компонентов, различных научно-исследовательских проектов, направленных на поиск новых решений в области устойчивого производства и процессов играют ассоциации VDW и VDMA. Союз немецких станкостроительных предприятий — VDW (www.vdw.de) объединяет более 90% производителей МОО — более 270 фирм и компаний.

Компания DMG MORI инвестировала более 20 млн. евро в строительство станкостроительного завода в России в г. Ульяновск. Современный завод производственной мощностью до 1000 станков в год серии ECOLINE построен в промышленной зоне «Заволжье». Данный проект уникален для российской станкостроительной отрасли, так как основан на прямых инвестициях зарубежного инвестора и строительства современного высокотехнологического производства.

В выставочных комплексах Германии проводятся крупнейшие европейские промышленные выставки, как AMD, HANNOVER MESSE, BLECHEXPO, и многие др. В 2017 году в Ганновере пройдет крупнейшая мировая выставка ЕМО-2017.

В топ ведущих мировых производителей входит 17 компаний Германии: первую строчку в рейтинге занимает компания Trumpf; 19 — United Grinding (Blohm, Ewag, Jung, Magerle, Studer, Walter); -6 — DMG MORI; -8 — Schuler (Schuler, Muller-Weingarten, SMG, Grabener); 16 — Grob; 17 — Heller; 18 — Emag (Emag; SW; Naxos-Union); 23 — Index (Index,Traub); 34 — Niles-Simmons (Niles- Simmons, Hegenscheidt-MFD); 43 — Chiron (Chiron, STAMA); 47 — Hermle; 49 — Autania (Elb, WFL Millturn, Profiroll, Wirth & Gruffat); 56 — Waldrich Coburg; 65 — Dorries Scharmann (Dorries, Droop + Rein, Scharmann, Berthiez); 70 — Kasto; 97 — Matec; «110- LiCON.

Традиционно на российском рынке сильны позиции таких немецких торговых марок и компаний:

ALZMETALL | ARNO | АХА | BALLUFF | BLM GROUP | BL0HM MASCHINENBAU | BOEHRINGER | BOSCH Rexroth | CERATIZIT | CHIRON | DMG | DSTechnologie | EMAG КОРР | EMUGE-FRANKEN j ERWIN JUNKER | FETTE | Fraisa | GILDEMEISTER | GLEASON | GROB-WERKE | GUEHRING 0HG | GUHRING | HAIMER | HANDTMANN | HARDINGE | HEIDENHAIN | HEINRICH MUELLER MASCHINENFABRIK GMBH | HERMLE | HOMMEL WERKE | HURCO GMBH | INA | Junior | KENNAMETAL HERTEL | KERN | KLINGELNBERG | LEIFELD | LENZ | LIEBHERR | LMT GROUP | Mahr | MAPAL | Mikromat | MOTOMAN | NILES WERKZEUG-MASCHINEN | OSTERWALDER | OTT JAKOB | PAUL HORN | PFERD | RAINER | REISHAUER GMBH | ROBERT BOSCH | Rofin | ROHM | SCHULER AG | Schunk | SPINNER | TRUMPF | UNION | UNITECH-MASCHINEN | WALDRICH COBURG | WALTER | WIDIA | WITTE | Zeiss | и др.

Рынок металоообрабатывающего оборудования Италии в 1995-2015 гг

Италия продолжает удерживать свои позиции в пятерке стран- лидеров производителей и экспортеров МОО. Если брать отсчет с 1995 года, то за 20 лет Италия увеличила объем производства в 1,6 раза, экспорт — в 2,1 раз и потребление в 1,2 раза. Как и все экспортно-ориентированные страны, Италия имела свой триумф в производстве, экспорте и потреблении станков в 2008 году.

Для итальянского станкостроения 2015 год был знаменателен тем, что в Милане прошла крупнейшая международная выставка ЕМО Milano 2105, на которой доминировали местные производители (более 400 фирм — 31 % от общего числа участников). После положительного роста в 2014 году в производстве МОО произошел спад -8,5 %Э то при том, что объем потребления вырос на 9,4 % за счет увеличения импорта на 44,1 %, а не за счет покупки итальянских станков. Казалось бы потребительский спрос в Италии не поддержал отечественных станкостроителей. Flo оптимистические данные по росту заказов в первом квартале 2016 года из- за рубежа (+1,7 %) и на внутреннем рынке (+31,8 %), говорят о том, что это отложенный эффект принятия решений по инвестициям после выставки ЕМО в Милане. Также внутренний спрос стимулирует поддержка государством реального сектора экономики посредством льготного кредитования производителей. Внутреннее потребление в Италии стимулировали государственные субсидии для капиталовложений в форме кредитов с пониженной процентной ставкой, а также применение налоговых льгот при покупке оборудования, предоставляемых в соответствии с так называемым законом «Sabatini Bis». Итальянские потребители надеются, что этот «Закон о стабильности» в окончательной редакции подтвердит 140 % амортизацию на покупку оборудования и это будет способствовать развитию внутреннего рынка, на котором работают многие малые и средние предприятия.

По данным ассоциации UCIMU, основными странами экспорта итальянского МОО были Китай, США, Германия, Россия, Франция, Турция, Польша, Индия и Мексика. Доля экспорта в производстве МОО достигла 68,6 %.

По прогнозам в 2016 году положительная тенденция в итальянской промышленности и станкостроительной отрасли будет продолжаться по всем основным экономическим показателям.

Ассоциация итальянских производителей станков, робототехники, автоматизированных систем и вспомогательного оборудования (UCIMU) является официальным представителем отрасли, в которую входит около 200 предприятий, производящих более 70% производимой в Италии продукции отрасли. Ассоциация UCIMU на внешних рынках действует в качестве агента и распространяет информацию о предприятиях отрасли. Также ассоциация защищает интересы отрасли в государственных учреждениях Италии, ЕС и стран, не входящих в него. С этими учреждениями поддерживается постоянный диалог по основным проблемам, представляющим интерес для станкостроителей.

В топ 150 ведущих мировых производителей МОО входит 4 компании: Comau, Fidia (торговые марки Fidia, Cortini, Simav, Sitra), Prima (Prima, Convergent Laser, Laserdyne, Riello (Riello, Mandelli,Tri-Way).

На российском рынке представлено итальянское МОО таких торговых марок, как: AIDA | ANBAS | ANBAS | ASSERVIMENTIPRESSE | Beglia | BENAZZATO | BIANKO | BIESSE | BLM Group | BOLDRINI | BOMAR | BONFIGLIO SRL | BRETON | CAMSA | CARBONINI | CARLO BANFI SPA | Cielle | CO.MA.L | COLGAR | COMAC | C00RD31 CORREA | O’ANDREA | DAVI | DUPLOMATIC | EUROMAC | FACCIN | FICEP SPA | FIDIA | FMB | FPT INDUSTRIE | Fratelli Farina | GALDABINI CESARE | GASPARINI | GRUPPO PARPAS | GRUPPO RIELLO SISTEMI | HERRBLITZ | IEMCA | INNSE BERARDI | JOBS SPA | MECCANODORA | MECFOND | MECOF EMCO GROUP | NUOVA C.U.M.E.T. SRL | OMAS SRL | OMCG | OMERA | ORT | OSCAM | РАМА | PARMA STAMP | PASSAPONTI | PIETRO CARNAGHI | PRIMA INDUSTRIE | Produtech | PROMAU DAVI | SALVAGNINI | SAMPUTENSILI | SAPORITI | SCHIAVI | SIGMA | TACCHI GIACOMO & FIGLI | TAURING | TREVISAN | VACCARI | VIAX C0NS0RZI0 EXPORT | VIBROCHIMICA | VIMERCATI | WATER-JET ZENIT и др.

Рынок металообрабатывающего оборудования Южной Кореи в 1995-2015 гг

Ю. Корея демонстрирует пример успешного развития станкостроения и реализации долговременной стратегии по удовлетворению внутреннего рынка с выходом на внешний рынок. И это при высокой конкуренции на внутреннем рынке с японскими, тайваньскими и европейскими производителями станков.

За 20 лет с 1995 года объем внутреннего потребления МОО вырос в 1,5-2 н раза и только за счет увеличения объемов производства в Корее почти в 4 раза. Даже тогда, когда мировой рынок МОО на протяжении последних 4-х лет оставался вялым корейским станкостроителям удалось сохранить объемы производства и экспорта. Значение Ю. Кореи, как центра технологий в Азиатско-Тихоокеанском регионе растет после двустороннего соглашения о свободной торговле с Китаем.

Южная Корея является мощной индустриальной страной с развитой промышленностью, в которую входит автомобилестроение, машиностроение, судостроение, электротехническая отрасль. Развитие этих отраслей в основном стимулировало развитие национального станкостроения. В станкостроительной отрасли задействовано около 830 фирм и компаний, где работают более 15 тыс. специалистов. Внутренний рынок потребляет более 60% станков произведенных в Ю. Корее. Доля выпуска КПО составляет более 35 %.

Основными странами-импортерами МОО из Ю. Кореи сегодня являются: Китай, США, Италия, Индия, Тайвань и Япония. За десять лет объем экспорта корейских станков в Китай вырос более чем в 12 раз. За 20 лет объем производства МОО увеличился более чем в 4 раза, что существенно отразилось на современном торговом балансе Ю. Кореи.

Подробные ежемесячные статистические отчеты по производству, экспорту и импорту станков публикуются ассоциацией КОММА на своем сайте. Ассоциация КОММА была создана в 1979 г. и в настоящее время объединяет 160 компаний, обеспечивающих 80% общего производства станков и КПО в Ю. Корее. Ассоциация КОММА в апреле 2016 года провела крупнейшую отраслевую выставку SIMTOS (www.simtos.org).

В топ 150 мировых станкостроительных компаний 6 компаний Ю. Кореи: корпорация Doosan Infracore (торговые марки Doosan, Daewoo), Hyundai WIA, Hwacheon, SIMPAC, SMEC/ Samsung (Samsung) и Hanwha.

На российском рынке представлена продукция корейских компаний: Doosan | Hanwha | Han Kwang | HUNDAI-KIA | HWACHEON | Hyundai-Kia | K0RL0Y | TaeguTec | Daewoo Precision Industry | SIMPAC | S&T Dynamics | EHWA и др.

Рынок металообрабатывающего оборудования США в 1995-2015 гг

После глобального кризиса 2008 г. восстановление экономики в CLUA стимулировало рост производства и потребления МОО и КПО в 2009-2014 гг. Увеличение темпов промышленного производства в CLUA сопровождалось ростом инвестиций в модернизацию и обновление станочного парка. В этот же период также рос объем экспорта МОО из США. Кроме традиционных экспортных направлений в Мексику и Канаду рынок Китая также становится важным. Также в десятке быстрорастущих экспортных рынков для станкостроителей США остаются Россия, Индия и Великобритания.

Ежемесячные статистические отчеты торговой ассоциации USMTO, представляющие производство и потребление МО и КПО в США, основаны на данных покупок отечественного и импортного оборудования. Анализ USMTO обеспечивает надежные экономические данные для инвестирования в МОО для модернизации производств и повышения производительности. Также национальная Ассоциация промышленных технологий (АМТ) обеспечивает членов ассоциации своевременными и точными экономическими отчетами и пресс-релизами. Для оперативной бизнес-аналитики Ассоциация АМТ предлагает новый интернет- портал MTInsight.

Осенью 2016 г. пройдет традиционная крупнейшая в Америке выставка промышленных технологий IMTS 2016 в выставочном центре Чикаго. Организатором проведения выставки является Ассоциация АМТ.

В топ 150 ведущих производителей МОО входят 10 компаний из США: корпорация MAG; Haas Automation; Gleason (Gleason, Gleason-Pfauter, -Hurth); Rofin-Sinar (Rofin, PRC, Lee); Hardinge (Hardinge, Kellenberger, Bridgeport); Flow International (Flow, Quintus); Hurco; Stratasys (Stratasys, Fortus, Dimension; Novellus (Peter Wolters, Voumard, Micron); New Century (Century Turn).

На российском рынке представлено MOO из США следующих торговых марок: 3D Systems | ЗМ | Action Superabrasive | Air Turbine Technology | Cincinnati LAMB | Dayton Progress | Delcam pic | DoALL | FARO | Ingersoll Machine Tools | MAG | MAG Cincinnati | MAG Gidding&Lewis | MAG Fadal | MAG FMS | MAG Boehringer | MAG Hessap | MAG Witzig&Frank | MAG Powertrain | HAEGER | HAEGER EUROPE B.V. | HAAS Automation | HURCO | NORMAC | N00RT0N | QCT | ОМАХ | Rex-Cut Products | SGS Tool Company | SolidWorks | S-T INDUSTRIES | Sunnen | Tektronix | TopSolid Missler Software | Vericut | WILSON TOOL Int. и др.

Рынок металообрабатывающего оборудования Тайваня в 1995-2015 гг

Как и Ю. Корея Тайвань за 20 лет увеличил мощности в производстве МОО в 2-3 раза, экспорте — в 3-4 раза. Тайвань остается 4 месте среди лидеров стран- экспортеров МОО и плотно приблизилась к Италии, чтобы побороться за «бронзу» в мировом рейтинге. Станкостроение Тайваня играет одну из ведущих ролей на мировом рынке. Так как доля экспорта в производстве МОО в Тайване составляет около 80 %, то он сильно зависит от внешних рынков. Так, например, в 2015 году сокращение объема производства (-17,1 %) и экспорта (-6,8 %) произошло из-за снижения спроса в Китае, Тайланде и Индонезии. Китай по-прежнему остается главным экспортным направлением для станкостроителей Тайваня (2015 г) — 25,3 % (падение -12,8 % к уровню 2014 г) от общего экспорта, далее идут США (17,8 % (+0 %)), Вьетнам (4,8 % (+7,5 %)), Тайланд (3,1 % (10,8 %)), Германия (3,0 % (-3 %)), Ю. Корея (2,7 % (+4,4 %)). Экспорт в Россию в 2015 году упал на 22 % составляет всего 0,9 % от всего объема экспорта Тайваня.

В 2015 году импорт МОО в Тайвань остался на уровне 22908 тыс. NT долл. Импорт МОО в Тайвань в основном идет из станкостроительных стран-лидеров: из Японии (31,5 % (-0,6% к 2014 г)), США (21,1 % (+10,7%)), Китая (13,2 % (-3,1 %)), Нидерланд (7,4 % (+2,4 %)), Германии (5,5 % (-18 %)), Сингапура (5,5 %), Ю. Кореи (3,7 %), Тайланда (2,6 %), и Италии (1,3 %).

Продолжается укрупнение транснациональных компаний. В 2013 году о завершена продажа подразделений общего машиностроения компании MAG (Boehringer, Huller Hille, Hessapp, Honsberg, Modul, Witzig & Frank), включая соответствующие отделы, оказывающие сервисные услуги, компании Fair Friend Group (FFG). Сегодня компания FFG объединяет более 60 компаний и подразделений в развитых и развивающихся странах. Станкостроительное подразделение включает в себя более 30 заводов с 23 брендами в Тайване, Японии, Ю. Корее, Китае, США и Италии. FFG Group становится глобальным лидером в области станкостроения с производствами, офисами продаж и сервиса в 8 странах. Деятельность FFG Group в основном сфокусирована на производстве станков с ЧПУ (более 50% прибыли) и включает еще три подразделения: ИТ промышленное подразделение, отдел промышленного оборудования и подразделение по энергосберегающему оборудованию. FFG Group является партнером совместных предприятий с японскими компаниями: Takamatsu, Citizen Miyano, Waida, Toyota Tsusu, Marubeni, F.T. Japan, EMC Japan, Takeuchi, Mectron и Yamamoto Sumizawa, выпускающие MOO, а также Anest Iwata и Nippon Cable, выпускающие промышленное оборудование. Европейская станкостроительная холдинговая компания FFG Европа управляется FFG и итальянскими партнерами (Jobs, Rambaudi, Sachman и Sigma).

В марте 2015 года прошла юбилейная выставка TIMT0S в Тайпее, которая является второй по величине станкостроительной выставкой в Азии. Выставка была организована торговой ассоциацией TAITRA и TAMI. Выставки в Тайпее стимулируют развитие важнейшей экспортной отрасли Тайваня (см. отчеты по выставке в журнале ИТО 2015/02, 2015/04).

Тайвань — родина отраслевых кластеров станкостроительной промышленности мирового класса, где более тысячи компаний-производителей прецизионных станков и свыше десяти тысяч поставщиков комплектующих предоставляют работу для 300 тыс. человек, годовой объем производства превышает 4,7 млрд. долл. Здесь самый высокий объем производства на единицу площади и самая высокая плотность любого из отраслевых кластеров станкостроения в мире. В этом регионе собирается от оборудования для электронной промышленности до автокомпонентов (запчасти для автомобилей немецких и итальянских производителей, а также приводы для General Motors, Porsche и Hyundai собираются здесь). Даже автомобильный рынок Китая, крупнейший в мире, в значительной мере зависит поставок из этой «Золотой долины» прецизионных станков, где изготавливается разнообразное оборудование по обработке литых деталей. Станкостроение Тайваня удовлетворяет даже многочисленным и исключительно высоким требованиям корпорации Apple, для создания своих уникальных модных продуктов.

По годовому объему производства на душу населения станкостроение Тайваня уступает только Швейцарии и опережает Германию. По объему экспорта Тайвань занимает 4-е место и расположен сразу после Германии, Японии и Италии; по объему производства на станкостроение Тайваня приходится примерно 6% от общего мирового объема производства станков, и Тайвань занимает 6-е место в мире после Китая, Германии, Японии, Италии и Южной Кореи. Считается, что по сравнению с японской промышленностью станкостроение Тайваня предлагает 90% от качества соответствующих японских продуктов, но по более доступным ценам. Ведущие тайваньские производители станков ориентированы на экспорт, на который приходится 70-80% всех продаж, и можно утверждать, что станкостроение — одна из немногих основных отраслей промышленности, где тайваньские производители могут под собственными брендами реализовывать свою продукцию на международном уровне.

Многие ведущие мировые производители смело организовывают ОЕМ- производство узлов и компонентов для своих станков на станкозаводах Тайваня. Посещая многие станкостроительные компании Тайваня можно видеть узлы, компоненты, а иногда и станки в сборе многих именитых европейских и азиатских брендов изготовленных на Тайване.

После подписания открытого торгового соглашения между Тайванем и Китаем (ECFA) в результате ведущие изготовители станков, такие как Okuma, Fanuc, Pross, Kuraki, Forest- Line, Doosan, и другие активно стали инвестировать капитал в производства на Тайване.

В топ ведущих мировых производителей вошли тайваньские компании: Tongtai; Victor; YCM; You Ji; She Hong; Awea; Chin Fong; Taiwan Takisawa; Goodway; Shieh Yih; Fair Friend; SOCO Machinery и CHMER.

На российском рынке представлено MOO многих тайваньских производителей фирм и компаний: AccuteX | ACCUWAY | Alex-Tech Machinery | ANNWAV | ARG0 | ARISTECH | СЕА | Chelenger | CHEVALIER | CHIAO SHENG MACHINERY | Chien Wei Precise Technology | CHI-FA | Chin Fong | Chin Fong | CHMER | Clifford | COSEN | CSM | DAH LIH | ECOCA | EMS | EQUIPTOP HITECH Corp. | Everising | FALCON MACHINETOOLS | Fat | FAVOR LASER | FEELER | FIRST | FULLAND | Golden SUN | Goodway | HARTFORD | HIWIN TECHNOLOGIES CORP. | HOLD WELL INDUSTRIAL | JESSEY | Jiten Machinery & Electrical | Joen Lih Machinery | KNC | Kojex | KUM CHEN INDUSTRIAL | Lantek | LEADWELL | LI HSING PRECISION TOOL | Ll- HSUN INDUSTRIAL | LOCKFORMER | LONG JYI MACHINERY | MATCHLING TOOLING | MAX SEE | NEUAR | OCCAN | PALMARY | РАО FONG INDUSTRY CO.LTD. | PARAGON MACHINERY | POLY GUM | QUASER | RED.COM | SHIEH YIH MACHINERY | SHIN-YAIN INDUSTRIAL | SHUZ TUNG | Sigerlind | SOCO Machinery | SPEED TIGER PRECISION TOOL | Summit | SUMMIT Yu Shine machinery | SUN FIRM MACHINERY | Sunrise Fuil Power | SURE FIRST | TopEDM | TOPPER | VICTOR TAICHUNG | VISION WIDE TECH Co., Ltd | W&S | WAY TRAIN | YANG | YAWEI | Yeong Chin Machinery Industries | YEU TEH MOLD | Yida Precision Machinery | YOU Jl и многие другие.

Рынок металообрабатывающего Швейцарии в 1995-2015 гг

Швейцария как страна с экспортной ориентированной передовой станкостроительной отраслью после кризиса 2008 г. быстро восстановила свои позиции на мировых рынках и осталась в 5-ке ведущих экспортеров мира. Доля экспорта в производстве остается довольно большой (85 % в 2015 г.). В 2013 году Швейцария возглавила рейтинг в инновациях в Европе — особые достижения Швейцарии включают в себя как научные публикации, так и международные патентные заявки.

В 2015 году из-за завышенного курса швейцарского франка снизился объем заказов на МОО и, соответственно, производства (-17 %).

Основными потребителями МОО из Швейцарии остаются страны ЕС (с долей 60 %). МОО оборудование из Швейцарии, как правило, прецизионное и достаточно дорогое, в т. ч. и по причине самых высоких зарплат в станкостроении. Также Швейцария остается на первом месте по показателю потребления МОО на душу населения — 126,6 долл./чел.

В топ 150 ведущих мировых производителей входят швейцарские производители: GF Mach’g Solutions, Bystronic, Starrag, Klingelnberg, Liebherr, Tornos, Feintool, Mikron.

На российском рынке станкоторговые фирмы и представительства активно поставляют продукцию известных швейцарских компаний: aba/z&b | AGATH0N | AGIE CHARMILLES | ALMAC | ASCO Carbon Dioxide | ВАНСО | Baltec | Berger | BIHLER | BLASER | BLOHM | BREM0R | BRUDERER | Bumotec | BYSTRONIC LASER | Carduro Radiamant Hartmetall | CARL ZEISS | CHARMILLES | DC SWISS | DENITOOL | DIXI | ECKOLD | ELB-SCHLIFF Werkzeugmaschinen | EROWA | ESCO | EWAG | Fehlmann | FEINTOOL TECHNOLOGIE | FISCHER | FRAISA | Friedrich Gloor | FRITZ STUDER | HAEUSLER | HARDINGE | HELLER | Henninger KG | HERMLE WWE | HEXAGON METROLOGY | HRC RICHTCENTER | IBAG SWITZERLAND | INDEX | INDEX- WERKE | iNTECH | Ismeca | J. Schneeberger Maschinen | JUNG | K.R. PFIFFNER | Kaiser | KELLENBERGER | KOCHNER | LEITZ | LINEAR ABRASIVE | LNS | LODI | MAEGERLE | MIKRON | MIKROSA | MOORE | MOTOREX | MULLER MACHINES | NALKHO TECHNO | PLATIT | POSALUX | PROFILTEC | PWB | RICHARDON | Rihs Maschinenbau | Rollomatic | ROUNDO | SARIX | SCHAUBLIN | SCHAUDT | SCHNEEBERGER | STAHLI | STAR Manufacturer | STAR MICRONICS | STARRAG HECKERT TECHNOLOGY | STARRAGHECKERT | Stellram | Stierli Bieger | STUDER | SUNNEN | SWISS TRADING GROUP | Sylvac | System 3R | TECHNICA | TESA | TORNOS | TRAUB | TRIMOS SA | TRIMOS-SYLVAC | TYROLIT | Urma | Voumard | WALTER | WILLEMIN-MACODEL | ZOLLER и др.

Рынок металообрабатывающего оборудования России в 1995-2015 гг

Российский рынок становится все более и более зависимым от импортных поставок МОО. Глобальный экономический кризис 2008 г. почти не повлиял на рост потребления, а следовательно, импорта МОО в Россию. Но, с другой стороны, рост спроса на станки на внутреннем рынке не вызвал импульс роста выпуска станков и КПО в отечественном станкостроении до 2014 года — введения санкций и ограничений на экспорт МОО в Россию. Динамика мирового и российского ВВП во многом подтверждает сырьевую зависимость экономики России, которая подвержена значительно большим колебаниям особенно в кризисный период. За 20 лет объем ежегодного потребления МОО вырос в 5 раз, импорт — 5,5 раз. Доля импорта в потреблении составляет более 80 %. Основной объем импорта в РФ осуществляется через многочисленные станкоторговые и инжиниринговые фирмы и компании, осуществляющие поставку оборудования под реальные проекты. Увеличение объемов потребления МОО за счет импорта в 2013 г. достигло исторического максимума в 93,5 %, что подтверждает огромную зависимость России от импорта МОО и свидетельствует об ограниченных возможностях отечественного станкостроения в конкуренции на внутреннем рынке без серьезных изменений в промышленной политике.

Также сегодня на фоне сложившейся геополитической ситуации и санкций вопросы импортозамещения становятся как никогда актуальны для восполнения дефицита поставок современного МОО.

На российском рынке интересы отечественных станкостроителей отстаивает Ассоциация «Станкоинструмент». В Ассоциацию входят более 100 компаний-производителей МОО и инструмента.

О деятельности Российской Ассоциации производителей станкоинструментальной продукции «Станкоинструмент» в 2015 году и основные направления деятельности, цели и задачи на 2016 год читайте в специальном приложении «ИТО-новости» к выставке «Металлообработка-2016.

Также Ассоциация «Станкоинструмент» является соорганизатором многих региональных промышленных выставок в России и Республике Беларусь.

Отечественное станкостроение в упадке. И это не просто громкие слова, а констатация факта, подтверждаемая министерством промышленности и торговли РФ. Реанимировать столь важную для страны отрасль призвана федеральная целевая программа «Национальная технологическая база» . Одной из подпрограмм в ней значится «Развитие отечественного станкостроения и инструментальной промышленности». В её рамках в последующие 20 лет будет выделено свыше 50 миллиардов рублей на исследования, разработку и создание новейших образцов высокоточных и высокотехнологичных российских станков. Причем, из федерального бюджета планируется выложить только 50% от всей суммы. Остальное - частные инвестиции.

Настоящее положение дел

Начнем с сухих цифр. За последние два десятка лет производство станков в России сократилось почти в 20 раз: с 70 до 3 тысяч, выпускают которые всего около 100 предприятий. По оценкам экспертов количество действующих станков в стране оценивается от 900 тысяч до 1,5 млн штук. Из них ежегодно выходят из эксплуатации порядка 50 тысяч. Общая изношенность (моральная и физическая) оборудования достигла 80%. Мировое лидерство в станкостроении с большим отрывом удерживает Китай. За ним плотным строем идут Германия, Италия, Южная Корея и Тайвань. США занимают 7 место, Россия только 21-е.

Что же привело некогда мощнейшую отечественную отрасль в упадок? В первую, очередь, конечно, политические события

. Смена государственного уклада в 90-е годы прошлого века сделала большую часть станкостроительных предприятий России банкротом либо поставила их на грань банкротства. Производственные помещения в большинстве своем были проданы или сданы в аренду под склады, торговые площадки. Те не многие, что удержались на плаву, вынуждены вести борьбу за выживание и средств на развитие, а тем более подготовку новых кадров у них просто нет.

Пока отечественное станкостроение пыталось «подняться с колен», в мире произошли три революции , которые отбросили Россию в этой области на задворки.

Первая - геополитическая . Как уже говорилось выше, Китай стал мировым лидером не только в производстве, но и в импорте станков. Причем, по словам директора завода «Саста» Алексея Пескова, китайцы «подрубили под корень» российское станкостроение в его наиболее сильном месте - производстве традиционных простых станков. Они скопировали советское оборудование и сейчас с ними невозможно конкурировать по цене.

Вторая революция - техническая

. Современные станки, по сути - промышленные роботы. Человек участвует в их производстве только на этапе разработки и составления для них программы. То есть, изменился характер самих станков, технология их производства и применения. Гендиректор Национального института авиационных технологий Олег Сироткин отмечает, что автоматизированная цепочка сейчас выглядит так: цифровое проектирование детали - программа ЧПУ для ее изготовления на станках - программа ЧПУ для управления роботизированным участком.  Например, в Японии на заводе Fanuc

роботы делают роботов. В цехе людей нет и даже свет выключен за ненадобностью. Учитывая кадровую проблему, для России это более чем актуально. Ведь у нас по-прежнему большая часть производственного процесса - это отверточная сборка.

Например, в Японии на заводе Fanuc

роботы делают роботов. В цехе людей нет и даже свет выключен за ненадобностью. Учитывая кадровую проблему, для России это более чем актуально. Ведь у нас по-прежнему большая часть производственного процесса - это отверточная сборка.

Третья революция - институциональная . Заключается она в способе организации рынка станкоинструментальной продукции. Современные станкозаводы превратились в сборочные производства, то есть конечные предприятия. Все стандартизированные модули для будущих станков собираются в узкоспециализированных центрах, откуда затем и поступают на сборочный завод. Организация такого кластера позволила создать высокоэффективную и экономичную цепочку. В качестве примера специалисты называют Тайвань, где между связанными друг с другом станкопредприятиями не более 100 км.

Однако для организации такой цепочки требуется посредник - системный интегратор. Его задача - сформировать воедино все звенья для производства необходимого оборудования. Более того, обеспечить затем его запуск, последующее обслуживание - полный инжиниринг и сервис .

Тенденции и события

Резкое сокращение станкостроительной отрасли вынудило машиностроительные предприятия России создавать собственное производство станков. Вкупе с закупом необходимого оборудования за рубежом это позволило отечественному машиностроению более менее удовлетворять свои потребности в современной технике. Так, например, поступили московский авиационный завод «Салют» и Кировский завод в Санкт-Петербурге.

Однако предприятия столкнулись с ещё одной проблемой - неподъемными кредитами . Государство, конечно, попыталось помочь станкостроителям в снижении процентных ставок, но даже нынешние 16-18% оказались для многих непосильной ношей. В 2012 году, таким образом, обанкротился Савеловский машиностроительный завод , перешедший затем под контроль корпорации «Оборонпром». В предбанкротном состоянии пребывает Стерлитамакский станкостроительный завод , являющийся лидером в стране по производству металлорежущих станков. А иностранные предприятия в это время получают кредиты всего под 1-2% годовых, японские вообще под 0,1%. В Японии, кстати, господдержка ещё шире. Уже известный нам завод Fanuc не платит земельный налог и налог на недвижимость. Прибыль компании, идущая не техперевооружение, создание новых рабочих мест, также не облагается налогом. Более того, государство возмещает транспортные расходы при экспорте продукции в Европу.

В итоге российским производителям выгоднее продавать свои станки за рубеж, российским покупателям - приобретать их за рубежом. Как итог, между отечественным станкостроением и машиностроением возникла стена финансового непонимания. Преодолеть её, по мнению экспертов, возможно только внеся точечные изменения в финансовую систему страны. Это позволит заинтересовать уже действующих в России системных интеграторов более рентабельными условиями сотрудничества с отечественными предприятиями. Пока им интереснее работать с импортной продукцией.

Вернуть России утраченные позиции поможет также производство сложной наукоемкой продукции, к коим относятся современные высокоточные станки пятого поколения : пятикоординатные обрабатывающие центры, прецизионные станки, системы ЧПУ и т. д.

Для этого государство запустило ряд масштабных программ. К уже ранее озвученной «Национальной технологической базе» добавилась Программа развития вооружений до 2020 года

с объемом инвестиций 23 трлн рублей. И это понятно. «Оборонка» для нашей страны всегда была, есть и будет самой приоритетной отраслью, за счет которой «кормятся» многие смежные направления. Кстати, программа уже начала приносить плоды. Российские оборонные машиностроительные предприятия живо заинтересовались новейшей отечественной продукцией..jpg)

Позаботилось государство и о защите отечественных станков от массового экспорта за рубеж. Россия принимает участие в Вассенаарском соглашении по контролю за экспортом обычных вооружений и высоких технологий (товаров и технологий двойного применения). А под такие технологии подпадает практически все современное высокоточное оборудование, включая станки с ЧПУ. Таким образом, российских станкостроителей склоняют поставлять свою продукцию на отечественный станкоинструментальный рынок.

С другой стороны, закупать импортные станки становится также невыгодно и даже некомфортно . Дело в том, что иностранные компании при отправке высокотехнологичного оборудования на экспорт прописывают в контракте возможность контроля за использованием и перемещением своих станков. В этом им помогает установка дополнительного программного обеспечения на оборудование. В некоторых случаях производитель может даже заблокировать непредусмотренные перемещения или ограничить доступ к станкам. Согласитесь, мало кому это понравится.

Все эти меры означают, что государство фактически берет на баланс целую отрасль. И, хотя, по мнению специалистов, заложенных в бюджет программ средств недостаточно, тем не менее, это очень серьезная заявка со стороны властей.

Перспективы

Рассмотрим подробнее основные шаги государства по реализации идеи восстановления былого величия отечественного станкостроения.

Прежде всего, принятые программы призваны помочь в организации большого числа опытно-конструкторских работ по созданию новых образцов станков. А именно, новейших видов многокоординатных высокопроизводительных металлорежущих станков с ЧПУ, сверхпрецизионных станков с ЧПУ для механической обработки деталей с точностью до 100 нм и наукоемких комплектующих изделий для узкоспециализированного станкостроения. Ведущим разработчиком большинства ОКР назначен «Станкин» , фактически заменивший головной НИИ отрасли. Таким образом, в России пытаются выстроить европейскую модель работы, когда научной деятельностью занимаются университеты, а проектной - специальные компании. Правда, потенциала российских научных кадров для выполнения работ такого качества недостаточно. И часто бывает, что отечественное оборудование, являющееся новшеством для России, не превосходит лучшие зарубежные аналоги. Поэтому решено привлекать иностранные компании в качестве инвесторов. Так, например, в Ульяновске немецкая фирма DMG строит завод, где будет осуществляться отверточная сборка самых современных станков из готовых модулей, поставляемых с польского и китайского заводов DMG. Не роботы роботов будут собирать, конечно, но для начала тоже неплохо.

По мнению генерального директора Савеловского машиностроительного завода

Петра Сазонова, совместные производства позволят не столько получить ноу-хау, сколько создать рабочие места. А это в свою очередь даст «приток новой крови» отечественным станкостроительным заводам. В перспективе - производство собственной оригинальной продукции по мере ее разработки. Для этого, правда, необходимо заинтересовывать иностранных станкостроителей развивать в России не просто отверточную сборку, а максимально локализовывать производство. В автомобилестроении, к слову, это уже удается.

По мнению генерального директора Савеловского машиностроительного завода

Петра Сазонова, совместные производства позволят не столько получить ноу-хау, сколько создать рабочие места. А это в свою очередь даст «приток новой крови» отечественным станкостроительным заводам. В перспективе - производство собственной оригинальной продукции по мере ее разработки. Для этого, правда, необходимо заинтересовывать иностранных станкостроителей развивать в России не просто отверточную сборку, а максимально локализовывать производство. В автомобилестроении, к слову, это уже удается.

Несмотря на не самые хорошие по европейским меркам условия кредитования, участники рынка уверены, главное для российского станкостроения - устойчивый спрос . Ведь под заказы можно получать кредиты. Поэтому его формирование должно быть в приоритете на начальном этапе. А такой спрос может обеспечить только государство. Значит, в роли системного интегратора тоже должно выступать именно оно. Задача - консолидировать предложения российских производителей и системно выстроить карту развития отрасли, понятную для инвесторов. Роль такого интегратора решено отдать госкорпорации «Ростехнологии».

Однако у правительственной программы есть серьезный недостаток , который может свести на нет все усилия. Государство пытается совершить техническую революцию в отрасли без институциональных изменений . А одно без другого, как мы уже знаем, быть не может. В итоге, по мнению экспертов, опять вся надежда на «авось».

Разработка отдельных, даже самых совершенных станков без встраивания их в единый, сквозной план - малоэффективна. Этот серьезный недочет авторов госпрограмм уже просматривается. С момента их запуска техперевооружение предприятий составляет всего 30 тысяч станков ежегодно. И то, речь идет о не самом дорогом и современном оборудовании. Значит, такими темпами полное обновление предприятий новыми станками произойдет ещё очень и очень не скоро. По приблизительным подсчетам лет через 30.

По словам заместителя министра промышленности и торговли Российской Федерации Глеба Никитина, государство понимает несовершенство программ и пытается дорабатывать их, как говорится «по ходу действия». Он отмечает, что цели: перейти к полному самообеспечению российского машиностроения новейшими станками - нет. Задача - ликвидировать критическую зависимость отечественных предприятий от зарубежных машиностроительных заводов. И торопиться следует уже сейчас. Пик спроса на российские станки, по оценкам экспертов, придется на 2016-17 гг. Поэтому 2013 год в плане начала массового запуска производства новейших станков будет показательным.

Понимает Минпромторг и необходимость институциональных изменений. Прежде всего, это развитие межотраслевых институтов, что является основой конкурентоспособности всех отраслей. При этом станкостроение, конечно, остается базовым направлением, которому и дальше будет уделять значительное внимание.

Gardner Research представил новый обзор «World Machine Tool Survey 2016» (51-й ежегодник с 1966 года), который показывает мировых производителей станков, потребление станочной продукции по странам и мировую торговлю станками в 2014-15 г.г., а также прогноз на текущий 2016 год. Обзор охватывает 60 государств, сколько-нибудь производящих или потребляющих станки.

Обзоры более ранних лет рассмотрены в статье «Станки, станки, станки…»

1 – Мировое потребление станочной продукции

Разумно предположить, что сегодняшнее потребление станков определяет возможности производства завтрашнего дня. Так как, покупая определённое количество оборудования, производители обновляют текущие мощности и увеличивают возможности для наращивания производства в будущем. И если, к примеру, Китай в разы сейчас опережает ближайшего конкурента – США – по потреблению станков, то надо полагать, что в недалёком будущем он будет опережать США в промышленном производстве примерно в том размере, в каком он сейчас опережает американцев в обновлении и установке нового оборудования.

Мировое потребление станков достигло исторического максимума в 2011-2012 г.г. и с тех пор снижается. Если рост потребления в 2003-2008 г.г. был обусловлен примерно равным ростом спроса в Европе и в Азии, то рост в 2010-11 г.г. пришёлся в основном на азиатские страны. Падение продаж станков, которое наблюдается в последние несколько лет, также находится в прямой зависимости от снижения спроса в азиатских странах.

Рисунок 1 – Мировое производство и потребление станочной продукции в мире, млрд. дол. в ценах 2015 года.

Рисунок 2 – Мировое потребление станочной продукции в мире по регионам, млрд. дол. в ценах 2015 года.

Для Европы и Северной Америки в потреблении станков характерен застой длительностью 40 лет. С 1976 года объём потребления изменяется только вследствие кризисных явлений в странах, но в целом колеблется около одной и той же величины. Порядка 20 млрд. $ в Европе и 10 млрд. $ в Северной Америке как было в 1976, так и есть в 2015. Принимая во внимание то, что в целом в мире потребление станков за 40 лет выросло, этот застой превращается в относительных величинах в падение.

Мировой рост потребления станочной продукции с 1976 по настоящее время обеспечивается странами Азии. И даже не смотря на падение рынка с 2012, азиатские государства обеспечивают около 60% мирового потребления станков в 2015 году.

За счёт Бразилии в 2005-2012 г.г. был обеспечен сравнительно небольшой по мировым меркам рост потребления в Южной Америке. Однако бразильский кризис свёл на нет этот успех.

В данный момент (2015) падение потребления станков отсутствует только в Европе и в Африке (поскольку потребление в странах Африки попросту отсутствует).

Таблица 1 – Потребители станков в мире в 2014-2016 г.г., млн. долл.

Страны ранжированы по потреблению в 2015 г.

Рисунок 3 – ТОП-20 стран-потребителей станкостроительного оборудования, млн. $ [Источник - Gardner Research].

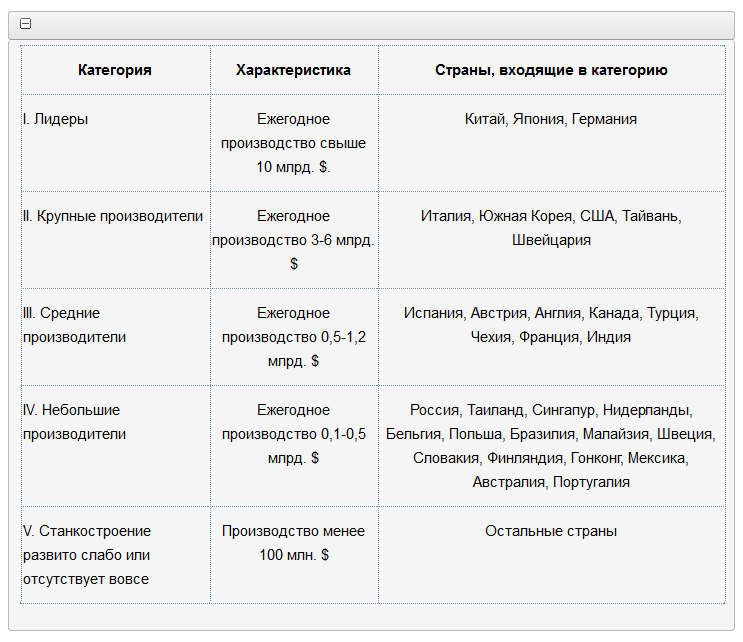

На 2015 год насчитывалось 14 стран, потребляющих станков на сумму свыше 14 млрд. $. В 2014 таковых стран было 17. Условно можно выделить 5 групп стран:

Таблица 2 – Разделение стран по уровню потребления станков.

Первые 4 страны (группа «А» и «Б») являются основными производственными центрами машиностроения мира сейчас и, очевидно, будут ими оставаться в ближайшем будущем. Группу «Б» в 2015 покинула Южная Корея. Китай, США и Германия снижают потребление. Япония в целом демонстрирует постоянство.

Страны «третьего эшелона» (группа «В»), крупные потребители оборудования. Соответственно, являются и будут являться крупными производителями в отрасли машиностроения, но не очень заметными в мировых масштабах. Заметен рост потребления станков в Италии. Снижение наиболее заметно в Таиланде и в Швейцарии.

Остальные страны вряд ли будут играть заметную роль в будущем мировом машиностроении. Хотя по отдельным позициям государства групп «Г» и «Д» известны и пока играют заметную роль в мировом экспорте машиностроительной продукции. Это в первую очередь европейские страны. Но, исходя из текущего уровня потребления станочной продукции по сравнению с другими странами, надо полагать, их роль будет снижаться.

2 – Мировое производство станочной продукции

Таблица 3 – Производители станков в мире в 2014-2014 г.г., млн. долл.

Страны ранжированы по производству в 2015 г.

Рисунок 4 – ТОП-20 стран-производителей станков, млн. $ [Источник - Gardner Research].

Практически все страны ТОП-20 показали снижение производства кроме России и Индии.

Исходя из представленных данных страны условно можно поделить на несколько категорий:

Таблица 4 – Страны-производители станков в мире.

3 – Импорт станков и доля импорта в потреблении

Таблица 5 – Импортёры станков в мире в 2015 г., млн. долл., размер потребления станков и доля импорта в их потреблении.

Страны ранжированы по объёму импорта.

Рисунок 5 – ТОП-20 стран-импортёров станков, млн. $ [Источник - Gardner Research].

Вопреки мнению, что Китай является сборочной площадкой, работающей на западном оборудовании, можно заметить, что Китай имеет наименьшую зависимость от импорта станков из всех представленных стран после Японии.

Мы зависим от импорта станков на 81%. Это достаточно неплохо, поскольку в 2013-14 г.г. зависимость была близка к 90%. Хотя, 80% – уровень 2010-11 г.г.

Рисунок 6 – ТОП-20 стран-импортёров станкостроительного оборудования, % импорта в потреблении станков [Источник - Gardner Research].

Экзотические цифры зависимости больше 100% свидетельствуют о перепродажной сущности внешней торговли станками для данной страны.

4 – Экспорт станков

Таблица 6 – Экспортёры станков в мире в 2015 г., млн. долл.

По объёму экспорта Россия находится на 30-м месте: 0,15% мирового экспорта станков (между Словенией и Австралией). Занятно, что Украина на 39-м месте с экспортом станков, всего в 2,5 раза меньше российского.

По сути, в мире 2 основных экспортёра станков – Германия и Япония. Италия, Китай, Тайвань, Швейцария, Южная Корея и США – страны «второго эшелона» экспортёров.

Рисунок 7 – ТОП-10 стран-экспортёров станкостроительного оборудования, % от мирового экспорта [Источник - Gardner Research].

5 – Баланс международной торговли станками

Таблица 7 – Баланс торговли станочной продукцией в 2015 г., млн. долл.

Положительный баланс торговли станочной продукцией наблюдается лишь в 13-ти странах. Как ни странно, в число этих стран входит Гонконг. Тройка лидеров, разумеется: Япония, Германия и Тайвань. Также в числе нетто-экспортёров входит Сингапур, который по некоторым мнениям «ничего не производит».

В общем, нам почти удалось догнать Китай и США. По размеру отрицательного баланса торговли станками. Только в силу разницы в объёме потребления этот отрицательный баланс составляет у нас 81% потребления, в США 61%, а в Китае всего 31% от общего объёма потребления (см. таблицу 5).

6 – Потребление станочной продукции на душу населения

Последний показатель в каком-то смысле показывает развитие машиностроения страны (как, например, ВВП на душу), невзирая на её фактические размеры.

Таблица 8 – Потребление станков на душу населения в странах мира в 2015 г., долл.

Условно страны можно поделить на:

«А»: Швейцария. Наивысший уровень потребления станков на душу населения. Недостижимый уровень для остальных стран в обозримом будущем.

«Б»: Уровень потребления 45-80 $ на душу населения. Германия, Корея, Словения, Австрия, Сингапур, Тайвань, Чехия, Словакия, Италия, Япония.

По валовому выпуску продукции машиностроения не все страны группы «А» или «Б» находятся впереди планеты всей. Но, тем не менее, не смотря на их небольшие размеры, страны этих групп имеют весьма развитое машиностроение.

«В»: 10-33 $ на душу населения. 31 государство. В числе которых находятся: Россия, США, Китай, Белоруссия, Израиль, Швеция, Англия и Франция. И, как ни странно, Саудовская Аравия и Вьетнам.

«Г»: Остальные страны. От Алжира до Ирана и Ганы.

Занятно, что Китай по потреблению станков на душу населения опередил Францию и Англию и не сильно отстал от США. Не говоря уже о громадной разнице в валовом потреблении (см. таблицу 1).

Украина.. Увы. Будущее украинского машиностроения чётко определено.

Рисунок 8 – ТОП-20 стран-потребителей станков на душу населения, $ [Источник - Gardner Research].

Новостной веб-бюллетень компании gardnerweb.com за 2015 год (выпуск и потребление станков 2014 статистика)

Обзор, посвященный исследованию мирового выпуска и потребления металлорежущих станков

Основной целью в конкурентной борьбе на мировом рынке по производству и продаже товаров обрабатывающей промышленности является увеличение производительности. Одним из способов увеличения производительности является использование более квалифицированного персонала. Еще одним способом увеличения производительности является использование более эффективного оборудования, такого, как, например, станки. Весьма легко посмотреть на эти два способа увеличения производительности, как на соперничающие; например, когда рабочий персонал против внедрения в производство роботов, либо иного, более эффективного капитального оборудования. Но на самом деле, более квалифицированный персонал и более эффективные станки дополняют друг друга. Следовательно, только сочетание этих двух составляющих ведет к повышению уровня жизни.